中国车市被撕裂

最近两年,全球车企的日子普遍不好过。

在宏观经济环境、行业变革转型等多重因素的影响下,通用、福特、大众、本田等叱咤风云的大型跨国车企,都在不同程度上经历了关厂、裁员或减产。一时间,几乎所有传统车企都感受到了刺骨的寒意。

而在高速发展轨道上狂奔了十余年的中国车市,去年就遭遇了一记“重刹车”:2018年,我国汽车产销分别完成2780.9万辆和2808.1万辆,产销量比上年同期分别下降4.2%和2.8%。

今年10月,有传闻称“四家车企年底将进入破产程序”。

一时间又将经营状况堪忧的华泰、众泰、力帆、猎豹四家企业推上了风口浪尖。

虽然四家当事企业已经辟谣,但不可否认的是,一些中国汽车企业的确正在生死存亡间挣扎。

成立19年的华泰汽车,现如今三大生产基地先后停工停产,只剩下一片萧瑟和一声叹息——

山东荣成厂区,各种搬运设备、办公设备、旧轮胎、旧座椅随处散落;

天津厂区,上千辆已经上好牌照的新能源汽车布满灰尘;

鄂尔多斯厂区,6000亩土地几近“死城”,一年多时间内离职员工达900余人。

在民间有“保时泰”之称的众泰汽车,曾靠着模仿大众、奥迪、保时捷等经典车型杀入市场,将山寨文化玩到了极致。

众泰T600曾连续数月销量破万,酷似保时捷卡宴的众泰SR9更是一度订单量爆表。

但从众泰汽车今年的财报来看,前三季度营收54.01亿元,同比下降59.59%,净利润亏损7.6亿元,同比下滑高达283.02%。其中,第三季度亏损4.7亿元,同比下降达524%。

力帆汽车曾准确抓住了成长道路的几个关键节点:2003年,当“全民摩托车”时代进入尾声,力帆通过兼并重庆专用汽车制造厂,由一家民营摩托车企业成功转型,进军汽车业。2010年,力帆股份在上交所挂牌上市,成为国内第二家整体上市的汽车企业、第一家在A股上市的民营车企。

但是在2018年,力帆财务危机爆发,流动资金远远不能覆盖流动负债;2019年,力帆股份半年时间就亏损了9亿。

猎豹汽车旗下的首款城市SUV车型——猎豹CS10,曾杀入国产SUV销量前十排行榜,在2017年取得过月销1万多台的好成绩。

但市场高点往往也是下坡路的起点。数据显示,从2017年中旬开始,CS10的月销量就变幻莫测起来,从3000台到5000台,再到今年下半年月销量只有几百台。

某种程度上,上述四家深陷破产谣言的企业,正是当前国内部分二三线车企的缩影。

虽然结局还没揭晓,但是其命运的跌宕走势,足以让看官们发出“眼看他起朱楼,眼看他楼塌了”的唏嘘感慨。

除了传统车企,让人忧心的名单中,还包括许多深陷资金流转问题、迟迟不能完成量产交付的新造车势力。

早在去年底,不少专家和媒体就发出了“2019年将是新势力造车倒闭年”的预测。

事实证明,且不论那些无资质、无产品、造车只靠嘴说的不知名企业,就连一些曾经被给予厚望的品牌,也在今年遭遇了不同程度的“滑铁卢”。

手握新能源汽车生产“双资质”的长江汽车,今年年中被爆出拖欠员工工资、工厂停工的消息。财报显示,其投资方五龙电动车已连续9年亏损,亏损总额接近99亿港元(约合人民币89亿元)。

奇点汽车成立五年多以来,陆续完成了8轮融资,融资总额超过170亿元,但是第一款量产车还是不见踪影。

前途汽车的第一款产品K50,曾被视为填补了国产电动跑车领域的空白,但是推出近一年时间,仅卖出了131辆。

有意思的是,虽然整个市场下行压力加大,但仍有一部分强势的中国品牌车企,着手“过冬”之时攻城略地的姿态也十分明确,与华泰们的命运形成鲜明对比。

从头部企业表现来看,中国汽车工业协会数据显示,今年1-11月,汽车销量排名前十位的企业集团销量合计为2087.2万辆,高于行业增速1.3个百分点,占国内汽车销售总量的90.3%,高于上年同期1.3个百分点。其中,上汽集团销量超554万辆、东风集团销量为324.77万辆、吉利汽车总销量超123万辆。

这说明,中国汽车行业的集中度正在进一步提升。

从上市企业今年上半年的财报来看,也是几家欢喜几家愁。东风集团、比亚迪、北汽新能源逆势上扬,众泰汽车、力帆汽车、长安汽车净利润下滑幅度分别达到-195%、-859%、-239%。

可以看出,中国汽车产业发展不均衡的趋势已经十分明显:

一边是规模大且善经营的企业,在低迷的市场环境下,凭着强大的抗压能力,市场地位得以进一步强化,少部分车企上市公司甚至利润大涨;

另一边则是因为种种原因——规模小、经营能力差、转型不及时、低端产能占比较重,正在退市破产边缘挣扎的企业,危机重重,这些企业中还不乏曾经无限风光的品牌。

一上一下的这两股力量,将中国车市生生撕裂成两半。

生存,还是死亡?这或许是即将结束的2019年,留给所有中国汽车企业的一道生死问答题。

20年前的世纪大戏

洗牌,是业界专家对当前中国车市的普遍判断。

换言之,就是强者愈强,弱者退出。被撕裂,或许正是中国车市新一轮产业洗牌的前兆。

中国汽车工业协会原常务副理事长兼秘书长,国家发改委特邀专家张书林曾预判:中国汽车业将在2020年之后迎来兼并重组的高峰期。

实际上,二十年前的世纪之交,中国汽车产业就曾上演过这么一出风云际会、轰轰烈烈的洗牌大戏。

彼时,中国汽车产业发展速度很快,特别是在中国加入世界贸易组织后,中国汽车产销量先后跨越300万辆、400万辆乃至500万辆大关。但生产散乱问题也十分明显,全国的整车厂有一百多家,许多车企已经不具备生产竞争的能力,却还在苟延残喘地侵占市场资源。

为何会出现这样的情况?

原因可以追溯到上世纪80年代,国内汽车产业方兴未艾,各省市在带动当地税收的直接刺激下,建立整车厂的热情空前高涨,由此也造成全国汽车厂点过多过散的局面,低水平重复建设、重复引进的情况层出不穷。

加之,行政审批手段是当时管理汽车企业的主要方式,有效的市场竞争和退出机制难以形成,一些本该被市场淘汰的企业得以“偷生”,继续占用着各类生产要素资源,造成的直接后果就是:从1978年直至1992年,经过14年的发展,全国汽车总产量才超过百万辆。

到了1993年,全国汽车生产企业已达124家,但产能在万辆以上的企业仅33家。

原新华社高级记者李安定在描述那一时期的中国汽车产业时,曾写道:

“早在80年代,中国汽车‘散乱差’的格局就备受诟病。全球最多的汽车整车厂,全年的总产量,却不如跨国公司一条生产线的产量,曾经是这种格局的最具讽刺的写照。”(摘自李安定《车记:亲历轿车中国30年》)

到了世纪之交,有些企业因为经营不善,已经成为地方财政的沉重包袱;有些在更大更强的路上跃跃欲试,但苦于没有机缘;还有一部分民营资本,在造车的门槛外焦急观望,等待机会。

穷则变,变则通。

对于准备迎接全球化挑战的中国汽车产业而言,想要快速提高国际竞争力,洗牌重组是不二之法。

于是,一场洗牌大戏随之上演。

从2001中国“入世”开始,中国汽车产业兼并重组的经典案例就不断涌现——

2002年6月,一汽集团与天汽集团签署重组协议,天津一汽夏利汽车股份有限公司成立。陷入泥潭的夏利品牌得到了一次宝贵的“重生”机会,一汽集团也顺势进入了经济型轿车领域。

2002年7月,吉利集团以基地在台州的吉利摩托车厂等非汽车类资产,以及承担部分债务的方式,置换了杰士达集团轿车生产和轿车销售项目的资产。双方商定,今后吉利集团主要开发轿车和小客车市场,杰士达集团则主要生产摩托车、大客车和货车,不再涉足轿车业。

2003年1月23日,还只是一家充电电池制造商的比亚迪,以2.7亿元的价格收购了西安秦川汽车有限责任公司77%的股份,正式进入汽车制造行业。改名后的比亚迪汽车公司,成为国内第二家民营汽车制造企业。

2007年12月,上汽和南汽集团签署“上南重组”协议。位于江苏的跃进汽车有限公司,将其属的南京汽车集团有限公司汽车业务,全面融入上海汽车工业(集团)公司。

上面这些案例还不包括汽车上游产业链的资源重组,以及中国汽车企业在海外进行并购重组的一系列尝试。

在这期间,除了市场自身的推动作用,产业政策导向也是功不可没。

2004年,新中国第二部汽车产业政策——《汽车产业发展政策》发布。新政策重点改革了汽车投资和准入的管理体制,将之前的审批制改为了核准备案制,强化了市场配置资源的基础性作用。这也就为有竞争潜力,但苦于准入门槛的企业主体提供了条件。

其次是明确建立了退出机制,完善了政府中后期监管体制。这样就能有效抑制传统汽车的散乱局面和低水平重复建设乱象,让低端低效的产能尽快退出。

为应对国际金融危机的影响,加快结构调整,2009年3月,国务院办公厅又公布了《汽车产业调整与振兴规划》,明确提出“以结构调整为主线,推进汽车企业兼并重组”。

规划目标是“通过兼并重组,形成2—3家产销规模超过200万辆的大型汽车企业集团,4—5家产销规模超过100万辆的汽车企业集团,产销规模占市场份额90%以上的汽车企业集团数量由目前的14家减少到10家以内。”

这部政策后来直接促成了兵装与中航两大军工集团在次年实现重组,新长安汽车由此诞生,将这场洗牌大戏推到了一个新时期。

世纪之交开始的这场大戏,在持续近十年时间里,可谓是高潮迭起。总体来说,产生的主要影响有两点。

其一,中国汽车产销进入到发展的高速车道。从2004年到2009年,仅用5年时间,我国汽车产销量便从500万辆飙升到1365万辆,一跃超过了美国的1060万辆,成为名副其实的全球汽车产销大国。

其二,行业集中度有了明显提升,优势企业的市场竞争力有所凸显。2008年,中国乘用车销量前十名的企业共销售394.62万辆,占乘用车销售总量的58%。商用车销量前十名的企业共销售178.84万辆,占商用车销售总量的68%。

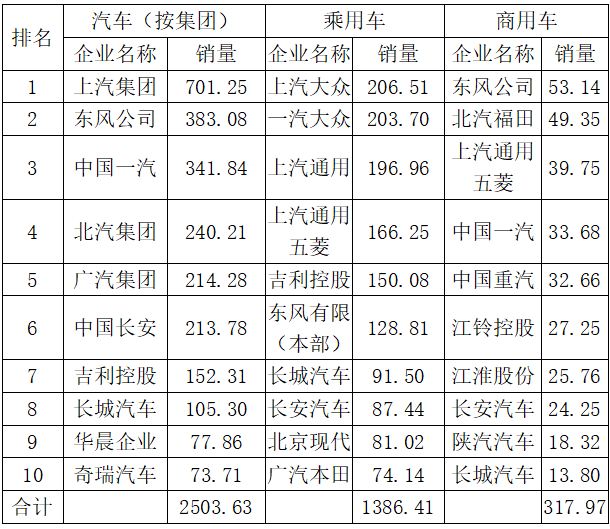

到了2018年,国内汽车销量排名前十位的企业集团销量合计为2503.6万辆,前十家企业占汽车销售总量的89.2%。排名第一的上汽集团,总销量达到701万辆。这一数字所反映出的行业集中度,是能够与世界汽车强国看齐的。

比如,知名市场调查机构Focus2Move的数据显示,2018年,美国前十家汽车集团的市场份额达到了93.9%。日本汽车销售协会联合会数据显示,2019年1-11月,日本注册新车数量中,前十家车企品牌的份额达到了88.1%。

图为2018年汽车分车型前十家生产企业销量排名(单位:万辆)

数据来源:中国汽车工业协会

数据来源:中国汽车工业协会

更“残酷”的洗牌即将上演

那么,为什么说从2018年开始的车市下行,预示着又一轮洗牌期开始?

从全球技术趋势来看,在汽车产业走向“四化”的大背景下,新技术的导入速度不断加快,汽车产业链条变得更长、涉及领域更广,上下游各方越来越全面地参与到整车开发、生产、销售与服务的全过程。

特别是智能化、共享化时代的来临,让上游核心供应商和下游出行解决方案供应商崭露头角,新角色、新业态、新模式层出不穷,“传统车主机厂会不会沦为代工厂”的疑问不绝于耳,传统汽车企业面临的竞争局面非常复杂。

从国内市场环境来看,当前中国汽车市场已进入普及阶段,这与世纪之交时还处于导入与成长期的情况大不一样。虽然中国汽车市场刚需尚未封顶,未来还有增长空间,但是按照美日德等汽车成熟市场的增长规律,在车市趋近饱和过程中,车市增速有所放缓是正常现象。

特别是随着经济下行压力有所加大,部分企业经营困难较多,中低收入人群负担较重,受市场预期恶化、信心不足的影响,部分购车需求出现滞后。在整个产业中低速增长的过程中,必然会有一部分企业首先被“洗掉”。

从国内产业格局来看,国内汽车生产依然存在着过多过散的问题,整个汽车产业的企业总数很多、产能规划宏大,表面上一片繁花似锦,但产业整体却大而不强。这与世纪之交时期也有相似之处。

仅以新能源与新势力造车为例。数据显示,当前我国新能源汽车整车企业就有200多家,新造车企业数量也超过了100家。但真正能推出成熟的、被市场认可产品的企业,比例并不算高,能真正实现盈利的则更少。

从企业产能利用率来看,一般来说,汽车业产能利用率的正常值区间为79%—83%,超过90%则认为产能不足;低于79%则说明可能存在产能过剩现象。而国家统计局数据显示,2019年上半年,我国汽车制造业产能利用率为77.2%,同比下滑3.8%。这说明中国汽车整体产能的利用率已跌破“安全线”,有相当一部分企业甚至处在产能停摆状态。

而从国内目前的政策导向来看,无论对内还是对外,都显示出中国着力优化汽车产业结构的努力与决心。

对内,2018年11月7日,工信部发布《特别公示新能源汽车生产企业(第1批)》名单,即停止生产新能源汽车产品12个月及以上的企业名单,退出机制加速落地。

2019年1月10日,国家发展改革委发布的《汽车产业投资管理规定》开始施行,鼓励汽车产能利用率低的省份和企业加大兼并重组力度和资金投入,加速僵尸企业清退等“去产能”进程,推动行业产能的总体平衡和结构优化。

对外,从2018年开始,中国汽车市场的大门越开越大。合资股比限制放开、允许特斯拉在上海独资建厂……更多优质的“鲶鱼”被一条条引入,准入门槛的限制被一个个打破。

这种情况下,整个产业激浊扬清的进程已经开始。

在市场规律作用下,为应对未来产业中低速增长的生存压力,一部分整车企业会通过强强联合或兼并重组,强化市场地位。同时,低端落后产能退出市场。在这一过程中,既不能因为少数企业经营不善、退出市场,就叫衰整个中国汽车产业的发展前景;也不能因为一些品牌在短期内实现了逆势上扬,就放松了对于严酷外部环境的判断。

而近期发生的一系列事件说明:这一轮洗牌很可能比二十年前更加残酷和激烈。除了游走在破产边缘的二三线国产品牌外,曾经以“精品小型车”打下一片天的铃木,由于未能及时应对中国消费市场趋势,已经在去年全面退出在华合资项目。

可见,在大浪淘沙过程中,无论自主品牌,还是合资品牌,无论老牌企业,还是行业新秀,没有谁是真正安全的。对于今天的中国汽车产业来说,想要向价值链的高端攀升,想要实现高质量发展,就必须去除毒瘤,加速落后车企的退出。

在产业由大转强的关键时期,只有将分散的行业资源、资金资源、人才资源集中起来,不断加大研发投入,提升产品品质,才能形成具有国际竞争力的产业体系和民族品牌,在全球汽车产业的舞台上掌握话语权。

天下车事,无非分分合合

从全球视野来看,兼并重组、破产清算并非中国汽车产业的特色。在世界汽车行业发展的百余年历史之中,分久必合、合久必分实乃常态。

上世纪20年代,通用汽车把握住了席卷美国的兼并大潮,在短短不到十年时间里,成功收购了联合汽车公司、麦克劳林汽车公司、费舍尔车身公司、某两家拖拉机制造公司等。这轮雷厉风行的并购,为通用汽车践行的大规模生产模式奠定了基础,使之迅速跻身成为美国乃至世界一线车企。

上世纪80-90年代,在全球化浪潮中,多个行业重新调整国际分工,跨地区跨国开启资源重新配置。据统计,仅1988年一年,全球汽车行业就出现了618起并购事件。

而破产退市,更是汽车业再熟悉不过的情况。

特斯拉首席执行官埃隆·马斯克曾在一次采访中表示:“美国汽车公司的历史其实都非常糟糕,唯一没有破产过的汽车公司只有特斯拉和福特,其他公司都破产过。”

马斯克并非危言耸听。有数据显示,美国历史上破产过的汽车企业高达上千家!

且不论那些没有掀起水花的小企业,就是那些曾在美国汽车史上赫赫有名的一些大中型汽车品牌,也不免最后走上了销声匿迹的道路。

2009年,克莱斯勒和通用汽车就曾“抱团”破产。

幸而前者有菲亚特出手相助,后者有美国政府大力扶持,两家企业在经历了艰难惊险的重组过程之后,才得以保全自身,避免了美国汽车巨头几乎被团灭的态势。

从产业本身的发展规律来看,汽车业不断重复上演着“分分合合”的戏码,有着必然原因。

现代汽车业具备资本密集、技术密集、生产高度集中的特征,且在产业链不断被拉长的过程中,“规模为王”几乎是一条准则。

一方面,规模不足百万辆的汽车企业很难称得上具备国际竞争力;另一方面,大型汽车企业或者不断做大规模,或者与其他大型企业合纵连横。到如今,全球500强企业中的汽车领军企业只维持在20家左右。

从企业自身的生存定律来看,经历重组洗牌也未尝不是一件绝处逢生的好事。

以日产汽车为例。

1999年,雷诺以54亿美元收购了日产36.8%股权,组建了雷诺-日产联盟。重组后的“日产复兴计划”,通过减少供应商、裁员、关厂等一系列阵痛操作,迅速降低了企业运营成本,使得已经连续亏损7年的日产汽车,仅用两年时间就扭亏为盈,至今仍为业界美谈。

可以说,无论是兼并重组,还是破产退出,都是全球汽车业的常态化事件。对于中国汽车产业而言,洗牌更不是坏事,反而是助推部分企业“做大做强”、带动整个行业重整旗鼓、重新洗牌的好机遇。

现在需要引起重视的,一方面是在跨地区、跨部门进行兼并重组的进程中,是否存在一些不必要的阻力;另一方面是企业在进行跨国、跨行业的横向或纵向并购重组过程中,要充分考虑到自身能力与产业发展规律,不可盲目冒进。毕竟残酷的淘汰赛已经说明:造车并没有想象中那么容易。

世界汽车历史告诉我们:倒下的,不必惋惜;留下的,且行且珍惜。

道路或曲折,前路尚可期。